Il Trattamento di Fine Mandato (TFM) è un’indennità economica destinata agli amministratori societari alla fine del loro incarico.

Questo strumento non solo tutela l’amministratore in uscita, garantendo una somma già accantonata dall’azienda, ma rappresenta anche un’opportunità strategica per l’impresa dal punto di vista fiscale e finanziario.

Indice dei contenuti

Chi sono i beneficiari del TFM

Il TFM è riservato agli amministratori di società, indipendentemente dalla forma giuridica dell’azienda.

Ogni impresa può decidere di introdurre un fondo TFM per i propri dirigenti, stabilendo criteri e modalità di erogazione anticipatamente. Questa pianificazione consente una gestione più fluida delle risorse aziendali e un’ottimizzazione fiscale.

Leggi anche Cessione d’azienda: aspetti legali e pratici per la cessione di una società

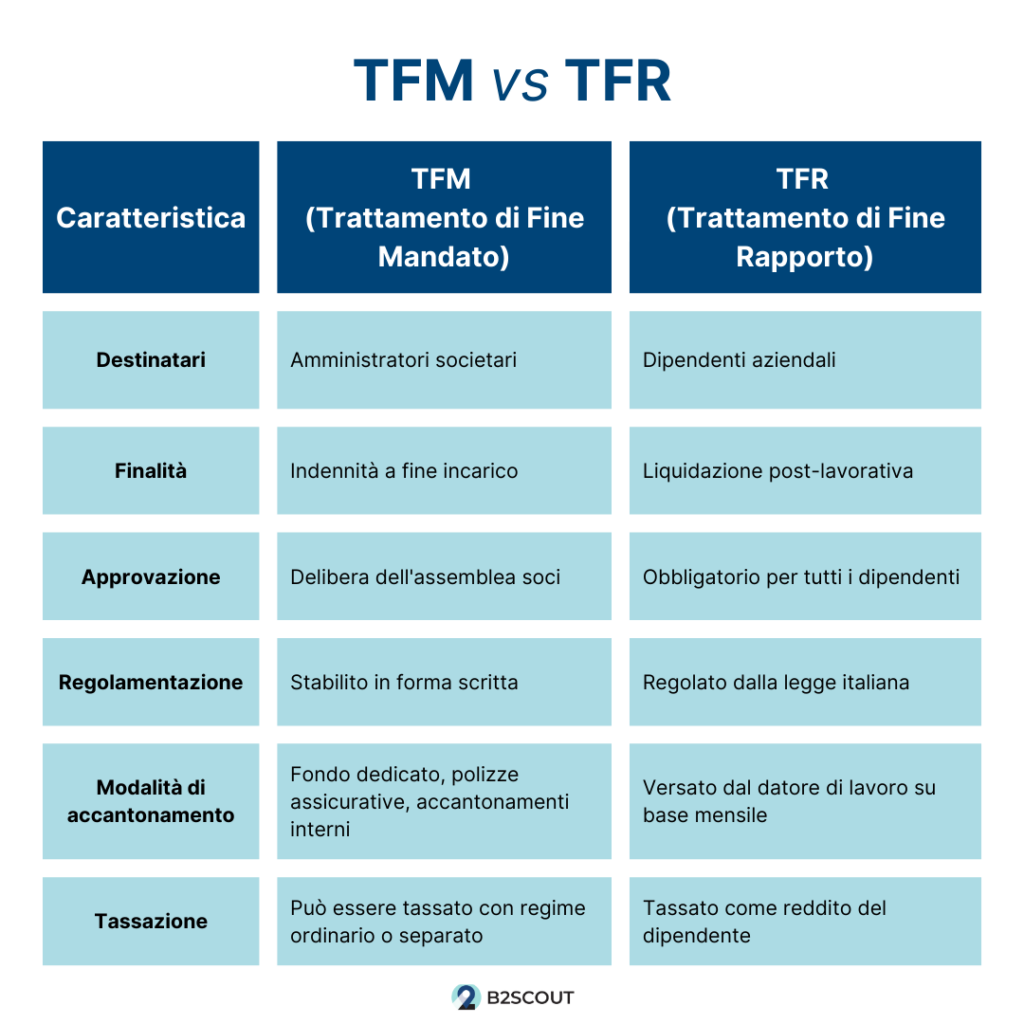

TFR vs Trattamento di Fine Mandato: quali sono le differenze?

Molto spesso, il TFM viene confuso con il Trattamento di Fine Rapporto (TFR). Ma, mentre il TFR è destinato ai dipendenti come forma di liquidazione post-lavorativa, il TFM riguarda esclusivamente gli amministratori societari, ed è regolato da una specifica delibera dell’assemblea dei soci.

Comprendere questa differenza è essenziale per evitare errori di gestione fiscale e normativa.

Chi può istituire e beneficiare del TFM

Il TFM non è un diritto automatico, cioè non è obbligatorio, ma deve essere approvato dall’assemblea dei soci attraverso una delibera specifico, se non è già previsto come istituto nello statuto della società.

Per essere fiscalmente valido, l’accordo deve essere redatto in forma scritta, specificando modalità di calcolo e criteri di erogazione. Un documento chiaro riduce il rischio di contestazioni e migliora la pianificazione finanziaria aziendale.

Quali aziende e società possono adottarlo

Il Trattamento di Fine Mandato può essere adottato da tutte le società, dalle S.r.l. alle S.p.A., purché regolamentato da una normativa interna chiara e conforme alle disposizioni fiscali vigenti.

Normativa e aspetti giuridici del Trattamento di fine mandato

Il TFM è regolamentato dall’art. 2389 del Codice Civile, che disciplina il compenso degli amministratori. Inoltre, la normativa tributaria vigente stabilisce le modalità di tassazione e deducibilità degli accantonamenti.

Per garantire la validità fiscale del Trattamento di fine mandato, è essenziale che sia previsto ufficialmente nello statuto societario o attraverso una delibera assembleare.

Gli accantonamenti devono essere effettuati rispettando i principi contabili, e il documento che regola il TFM deve avere data certa per essere riconosciuto fiscalmente.

Dimostrare l’esistenza del TFM prima dell’accantonamento è cruciale per la sua deducibilità fiscale. Questo può essere fatto registrando ufficialmente il contratto presso un notaio o inviando il documento via PEC, garantendo così la tracciabilità della decisione.

Come si calcola il Trattamento di Fine Mandato?

Il calcolo del TFM può avvenire in diversi modi, a seconda delle esigenze aziendali. In genere, l’importo viene determinato in proporzione al compenso annuale dell’amministratore, applicando una percentuale stabilita dall’azienda.

Alcune imprese preferiscono fissare un importo predefinito per ogni anno di incarico, garantendo una maggiore prevedibilità finanziaria.

Modalità di accantonamento del TFM

L’azienda può scegliere tra diverse modalità di accantonamento, tra cui:

- Contributi periodici su un fondo dedicato

- Versamenti in polizze assicurative specifiche

- Accantonamenti interni vincolati per garantire maggiore flessibilità

Quanto può ammontare il TFM?

L’importo del TFM dipende dalle politiche aziendali, ma generalmente varia tra il 5% e il 20% del compenso annuo, moltiplicato per gli anni di incarico. Questa percentuale viene stabilita in fase di accordo e approvata dall’assemblea dei soci.

Tassazione del TFM: regole e strategie

Il TFM può essere tassato con regime ordinario o separato.

La tassazione ordinaria considera l’importo come reddito dell’amministratore, mentre la tassazione separata è applicabile se l’incarico supera i cinque anni, permettendo di ridurre l’impatto fiscale.

Un’azienda può ottimizzare la tassazione del TFM scegliendo strumenti di accantonamento a lungo termine, come le polizze assicurative, che consentono di dilazionare l’imposizione fiscale e garantire benefici nel tempo.

Pagamento e liquidazione del TFM

Il TFM viene generalmente liquidato alla fine del mandato, nei termini definiti dal contratto. Le aziende possono scegliere di effettuare il pagamento in un’unica soluzione o optare per una rateizzazione, a seconda della strategia finanziaria adottata.

Quali sono i vantaggi per le aziende?

Un TFM ben strutturato offre numerosi vantaggi.

- Migliore pianificazione finanziaria aziendale.

- Possibilità di accantonare risorse senza pesare sulla liquidità immediata.

- Benefici fiscali significativi se gestito correttamente.

- Maggiore sicurezza economica per gli amministratori, rendendo il loro ruolo più attraente.

TFM un’opportunità da valutare

Il Trattamento di Fine Mandato è uno strumento strategico che, se pianificato con attenzione, garantisce sicurezza economica per l’amministratore e un’ottimizzazione fiscale per l’azienda. Vuoi sapere come strutturarlo al meglio?

Consulta un esperto per trovare la soluzione più adatta alle tue esigenze.